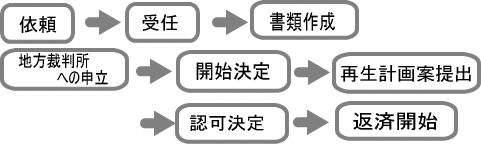

借金などにより支払不能に陥る恐れがある場合に行います。

裁判所によって認められた再生計画案に従い、

一定の割合(原則5~10分の1、最低弁済額100万円)の

返済をすることによって、残りの借金を免除してもらい、

生活の再建を目指す手続です。

住宅ローンがある場合、住宅特則を利用することによって

住宅を手放さずに他の借金のみを圧縮することが

出来る場合もあります。

但し、債務の総額が5,000万円

(原則住宅ローン等を除く)

以下の個人の方が対象です。

主なデメリット

- いわゆるブラックリストに掲載される。

- 保証人がいる場合、保証人に請求がいくようになる。

- 官報に掲載される。

- 債権者の異議があれば出来ない場合がある。